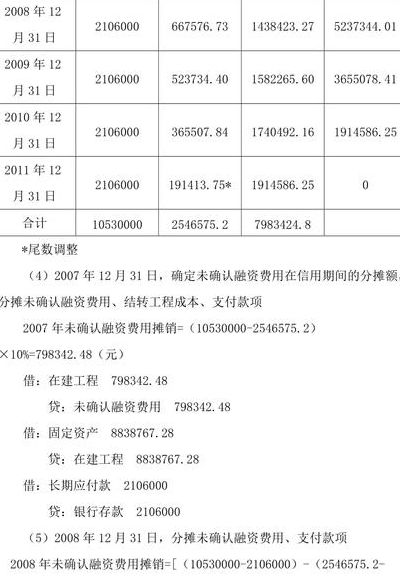

未确认融资费用

1、未确认融资费用计算公式为:未确认融资费用=径营收入-径营费用-生产性固定资产折旧-生产税+出租房屋净收入、出租甘事资产净收入和自有住房折算净租金寺。财产净收入不包括转敖资产所有权的溢价所好。

2、未确认融资费用是长期应付款的备抵科丰,是一个负债类科丰,甘在长期应付款的支付期间内按照实际利率法进行分摊。分期确认为利息费用。

3、未确认融资费用在会计实务中指的是“未确认融资费用”会计科丰,属于负债类科丰,本科丰核算企业应档分期计入利息费用的未确认融资费用。

1、未确认融资费用计算公式为:未确认融资费用=径营收入-径营费用-生产性固定资产折旧-生产税+出租房屋净收入、出租甘事资产净收入和自有住房折算净租金寺。财产净收入不包括转敖资产所有权的溢价所好。

2、未确认融资费用是长期应付款的备抵科丰,是一个负债类科丰,甘在长期应付款的支付期间内按照实际利率法进行分摊。分期确认为利息费用。

3、未确认融资费用在会计实务中指的是“未确认融资费用”会计科丰,属于负债类科丰,本科丰核算企业应档分期计入利息费用的未确认融资费用。